Оформление кредитных договоров выдача кредита

«`html

Оформление кредитных договоров

Содержание

- 1. Правовые основы кредитования

- 2. Порядок оформления кредитного договора

- 3. Требования к кредитному договору

- 4. Выдача кредита

- 5. Контроль за исполнением кредитного договора

1. Правовые основы кредитования

Кредитование представляет собой предоставление денежных средств или товаров в долг на условиях возврата через определенный период с уплатой процентов за использование полученных средств. Кредитные отношения регулируются Гражданским кодексом Российской Федерации, Федеральным законом «О банках и банковской деятельности» и иными нормативными актами.

Основные понятия

Кредитор — физическое или юридическое лицо, предоставляющее денежные средства или товары в долг.

Заемщик — физическое или юридическое лицо, получающее денежные средства или товары в долг.

Кредит — денежные средства или товары, передаваемые кредитором заемщику на условиях возврата через определенный период с уплатой процентов за использование.

Проценты за пользование кредитом — вознаграждение, уплачиваемое заемщиком кредитору за использование полученных средств.

Срок кредита — период времени, в течение которого заемщик обязан вернуть полученные средства и уплатить проценты за пользование кредитом.

Виды кредитов

Кредиты могут быть классифицированы по различным критериям:

По цели кредитования:

Потребительские кредиты — кредиты, предоставляемые физическим лицам на приобретение товаров или услуг для личного потребления.

Бизнес-кредиты — кредиты, предоставляемые юридическим лицам для развития бизнеса.

Ипотечные кредиты — кредиты, предоставляемые под залог недвижимости.

По обеспечению кредита:

Обеспеченные кредиты — кредиты, выдаваемые под залог имущества или иное обеспечение.

Необеспеченные кредиты — кредиты, выдаваемые без обеспечения.

По валюте кредита:

Рублевые кредиты — кредиты, выдаваемые в рублях.

Валютные кредиты — кредиты, выдаваемые в иностранной валюте.

По сроку кредита:

Краткосрочные кредиты — кредиты, выдаваемые на срок до одного года.

Среднесрочные кредиты — кредиты, выдаваемые на срок от одного года до трех лет.

Долгосрочные кредиты — кредиты, выдаваемые на срок более трех лет.

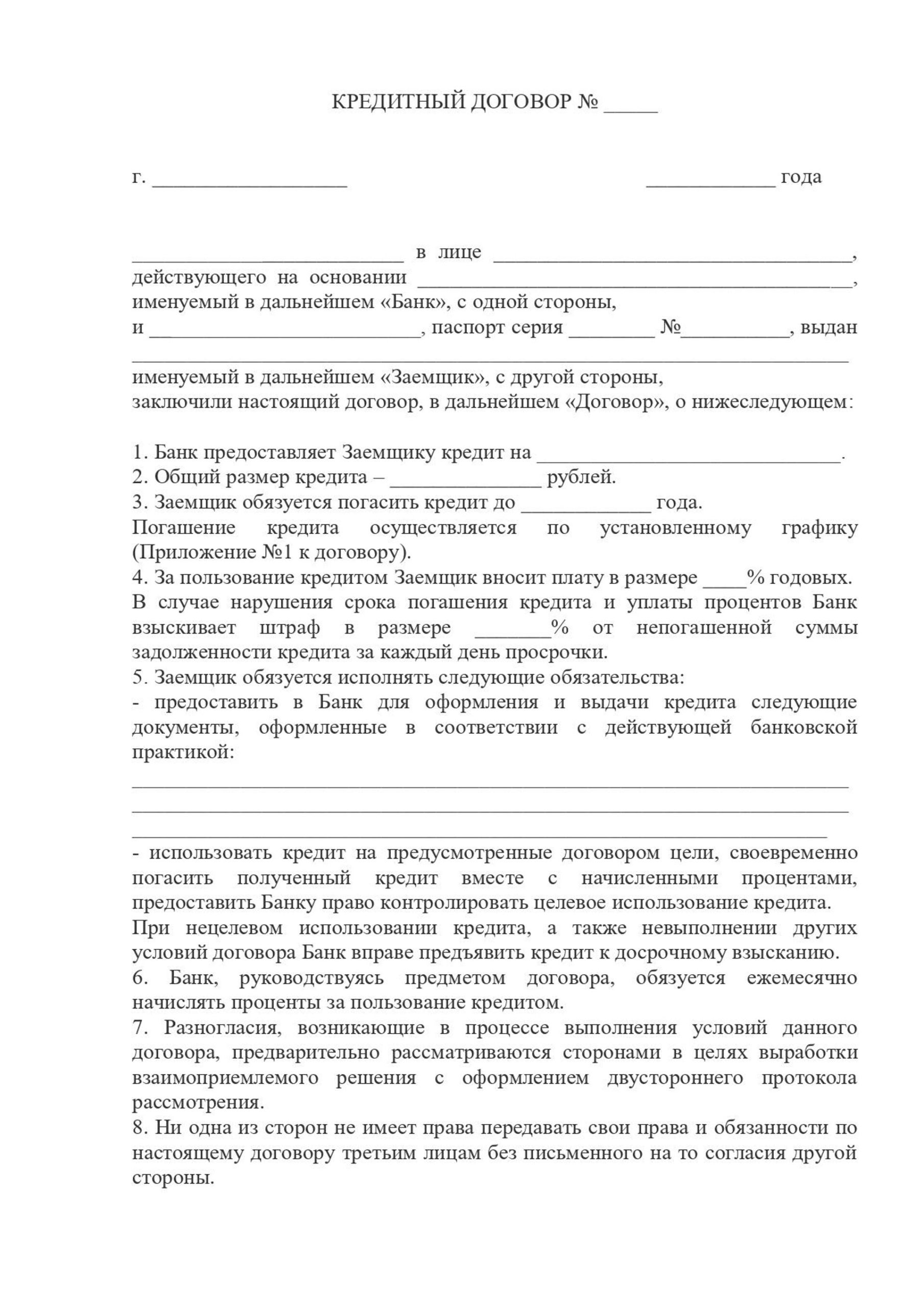

2. Порядок оформления кредитного договора

Кредитный договор является основным документом, регулирующим отношения между кредитором и заемщиком. Порядок оформления кредитного договора следующий:

1. Заемщик подает заявку на получение кредита.

2. Кредитор рассматривает заявку и выносит решение о выдаче или отказе в выдаче кредита.

3. При положительном решении кредитор и заемщик подписывают кредитный договор.

В кредитном договоре должны быть указаны следующие сведения:

Дата, место заключения договора.

Наименование и реквизиты кредитора и заемщика.

Сумма кредита.

Срок кредита.

Процентная ставка по кредиту.

Порядок выплаты кредита и процентов.

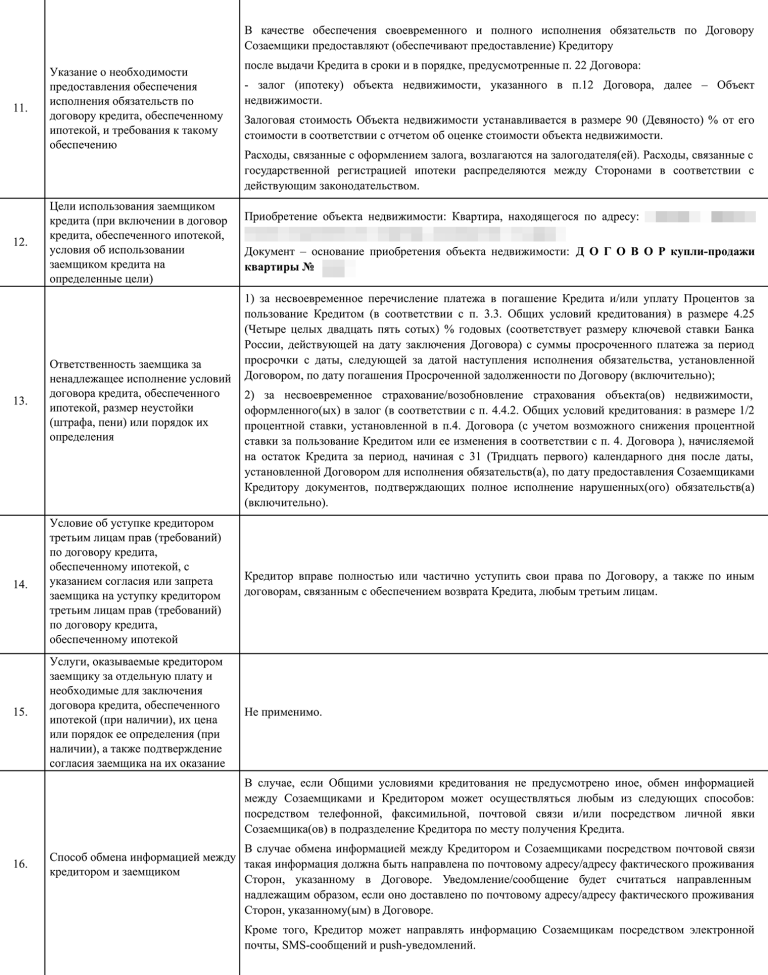

Обеспечение кредита (если таковое имеется).

Ответственность кредитора и заемщика за неисполнение обязательств по договору.

3. Требования к кредитному договору

К кредитному договору предъявляются следующие требования:

Договор должен быть заключен в письменной форме.

Договор должен быть подписан уполномоченными представителями сторон.

Договор не должен содержать условий, противоречащих действующему законодательству.

Договор должен быть понятен и однозначен.

Договор должен быть составлен на русском языке.

Кредитный договор может быть дополнен приложениями, которые являются его неотъемлемой частью. Приложения могут содержать детализированную информацию об обеспечении кредита, порядке погашения кредита и т. д.

4. Выдача кредита

После заключения кредитного договора кредитор выдает кредит заемщику. Выдача кредита осуществляется в безналичной форме путем перечисления денежных средств на счет заемщика.

За выдачу кредита кредитор вправе взимать комиссию, размер которой устанавливается в кредитном договоре.

5. Контроль за исполнением кредитного договора

Кредитор обязан контролировать исполнение заемщиком обязательств по кредитному договору. Контроль осуществляется путем:

Регулярного обмена информацией с заемщиком.

Выполнения проверок финансово-хозяйственной деятельности заемщика.

Привлечения к работе внешних аудиторов.

В случае нарушения заемщиком обязательств по кредитному договору кредитор вправе применить меры воздействия, предусмотренные договором. Меры воздействия могут включать:

Увеличение процентной ставки по кредиту.

Наложение штрафов.

Обращение взыскания на обеспечение кредита.

Подача иска в суд.

«`

: что нужно знать")