Как досрочно погашать ипотеку в 2026 году: пошаговые сценарии, чтобы сократить срок и не потерять на штрафах.

Финиш без переплаты

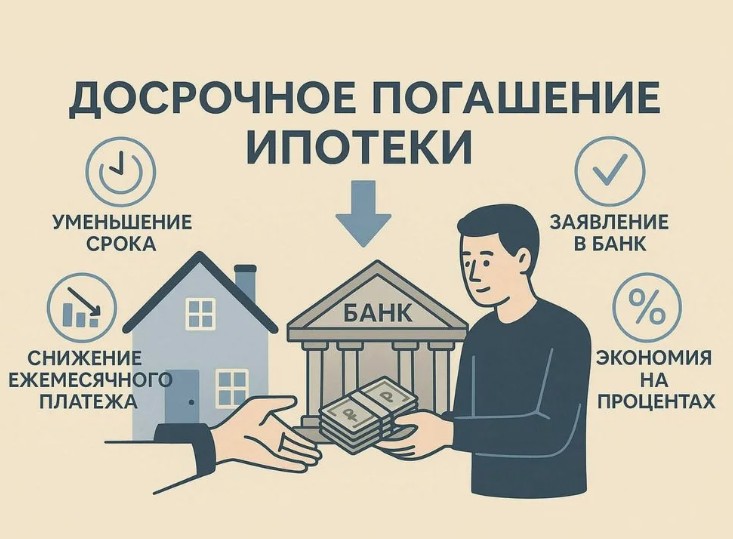

К моменту, когда до конца кредита остаётся не вечность, многие понимают: чем быстрее уйдёт долг, тем спокойнее станет бюджет и голова. Но желание ускориться легко упирается в страх штрафов, непонятных правил банка и ошибок в расчётах. В 2026 году большинство договоров уже позволяет безболезненно вносить дополнительные суммы, однако каждая организация устанавливает свои минимальные пороги и сроки подачи заявлений. Чтобы досрочно погашать ипотеку без нервов и потерь, стоит выстроить для себя понятный маршрут из нескольких шагов и держаться его, не реагируя на случайные советы друзей и форумов.

Тут собраны десятки решений для санузлов, уборки и оснащения помещений, и взгляд на этот каталог хорошо иллюстрирует идею продуманного завершения ремонтных и финансовых проектов. Когда человек заранее понимает, какие сушилки для рук, диспенсеры, урны и аксессуары ему пригодятся, он не переплачивает за лишнее и не тратит силы на переделки. Тот же принцип работает и с кредитами: если заранее представить, как будет выглядеть финальный этап выплат и какие ресурсы потребуются, шансы завершить долг без хаоса заметно выше. По сути, вы не просто гасят долг, а «доделывают» свою финансовую систему до комфортного и устойчивого состояния.

С чего начать путь к досрочному финишу

Первый шаг — внимательно перечитать кредитный договор и внутренние правила банка. Нужно понять, есть ли минимальная сумма для дополнительного взноса, за сколько дней подаётся заявление и как часто разрешено проводить операции. Полезно сразу выяснить, уменьшается ли по умолчанию срок кредита или ежемесячный платёж, и можно ли выбрать вариант по своему желанию. После этого стоит составить личный план: сколько реально удастся направлять поверх основного платежа каждый месяц или квартал.

Факт: даже небольшие регулярные доплаты раз в месяц дают в сумме больший эффект, чем редкие крупные вливания раз в год.

Сценарий 1: уменьшаем срок

Этот вариант выбирают те, кто готов жить с привычным платёжом, но хочет быстрее снять обременение с квартиры. При каждом дополнительном взносе вы пишете заявление на сокращение срока, а не на уменьшение ежемесячной суммы. В результате график постепенно сжимается, проценты начисляются на всё меньший остаток, и общая переплата заметно снижается. Такой подход особенно эффективен в первые годы, когда доля процентов в платеже максимальна, и каждая «лишняя» тысяча работает против банковской прибыли.

Факт: при сокращении срока даже на несколько лет общая экономия по процентам может измеряться сотнями тысяч рублей.

Сценарий 2: уменьшаем платёж

Иногда главная цель — освободить часть ежемесячного дохода, чтобы перестать жить от выплаты до выплаты. В этом случае дополнительный взнос направляют на уменьшение будущего платёжного обязательства, оставляя срок прежним. Такой вариант удобен семьям с нестабильным доходом, фрилансерам, людям, которые планируют декрет или смену работы. Да, общая переплата снижается медленнее, чем при сокращении срока, но растёт чувство финансовой устойчивости и появляется пространство для других целей.

- Сценарий уменьшения платежа подходит тем, кто ценит гибкость и запас по бюджету.

- Сокращение срока выгоднее тем, кто уверен в стабильном доходе и хочет быстрее закрыть долг.

- Комбинация двух подходов возможна, если периодически менять приоритеты в зависимости от ситуации.

Как не потерять на штрафах и мелочах

Чтобы досрочно погашать ипотеку без лишних трат, имеет смысл заранее уточнить, берёт ли банк комиссию за обработку заявления и есть ли временные ограничения на досрочные операции. В некоторых случаях минимальный порог делает бессмысленными слишком мелкие доплаты: лучше накопить заметную сумму и внести её разом, чем дробить на десятки маленьких траншей. Важно также следить за тем, чтобы после каждого дополнительного платежа вы получали обновлённый график или письменное подтверждение перерасчёта условий. Тогда не возникнет сюрпризов с «забытыми» суммами и разночтениями между устными обещаниями менеджера и реальными цифрами.

Тем, кто решил досрочно погашать ипотеку в 2026 году, стоит воспринимать этот процесс как марафон с чёткой тактикой, а не как спонтанный рывок. Лучше заранее определить, какой сценарий вам ближе, и придерживаться его, чем каждый месяц менять решение под влиянием эмоций и новостей. Когда человек системно досрочно погашать ипотеку, он буквально сжимает срок кредита и забирает назад часть процентов, которые мог бы отдать банку. В результате удаётся досрочно погашать ипотеку без штрафов, спокойно досрочно погашать ипотеку с учётом всех правил договора и, наконец, досрочно погашать ипотеку так, чтобы в финальный день выплат чувствовать не усталость, а удовлетворение от хорошо продуманного пути.